【中金固收·信用】曲线继续走陡防御型设置装备

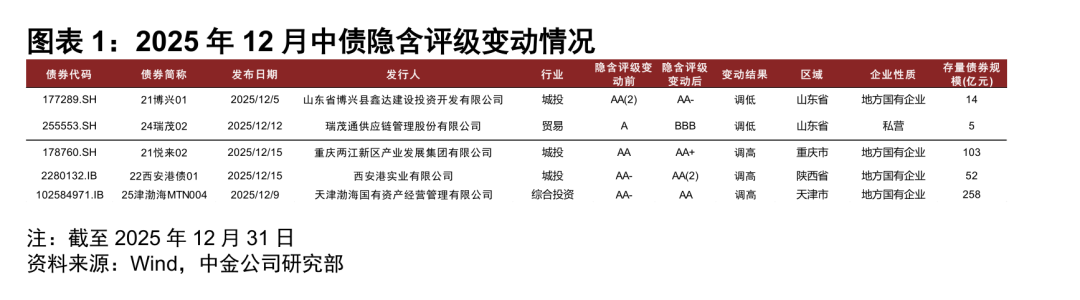

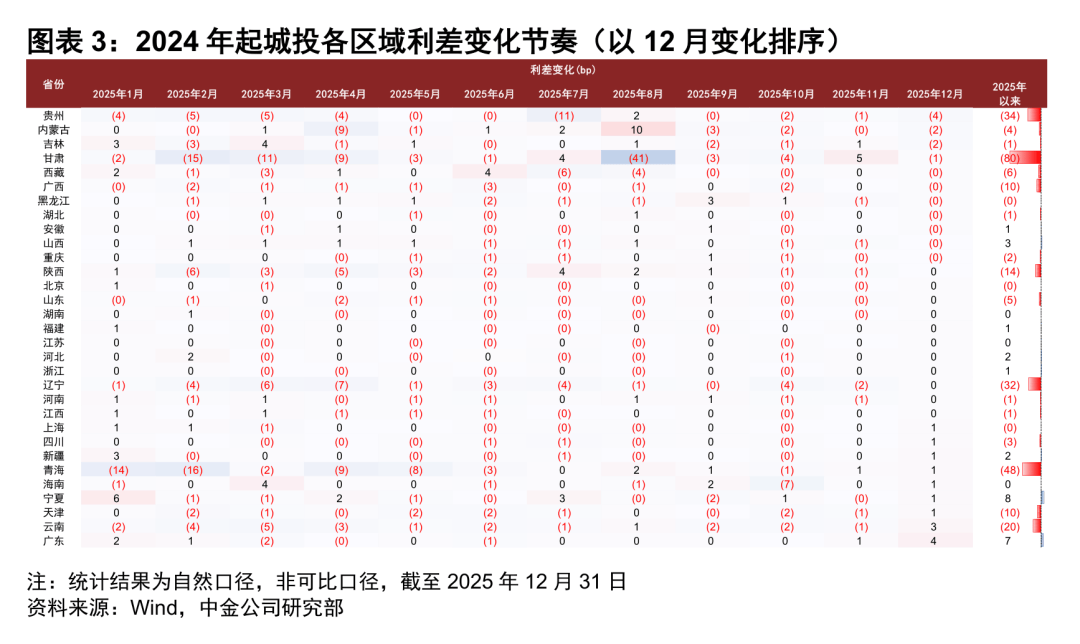

当前债券市场全体不具备大幅上行风险,全体或维持震动,可关心布局性机遇。考资金市场边际上或有阶段性压力,但估计央行仍将连结流动性合理丰裕,全体立场明白;市场情感方面,基金费率落地后全体有边际改善,但权益取商品市场买卖较热、央行购债规模不及预期、就理财资金入市相关问题进行调研等要素均对债市情感构成必然,后续需关心股债跷板效应的持续影响;汇率阶段性走强,正在汇率连结合理平衡的下,货泉政策宽松空间有所打开。中短久期品种仍是较好的防御性选择,欠债端不变的机构可关心超长端边际修复价值。12月全月来看,非金融信用债刊行额10610亿元、净融资额1395亿元,较上月13117亿元的刊行额和3258亿元的净融资额均有所下滑;同比来看,刊行量根基持平,但净融资额较着增加。需求方面,信用债ETF规模较着增加,叠加摊余成本法债基进入期也对信用债供给了必然需求支持。月初行情环绕政策博弈展开,全体情感偏弱,收益率上行;主要会议竣事后政策不确定性出尽,货泉政策宽松预期抬升,债市情感有所修复,但超长端逃涨动力不脚,叠加月末处所债超长端供给扰动,超长端收益率全体抬升;资金面全体平稳宽松,机构对短久期品种的偏好继续,短端取高档级中等久期品种收益率下行、曲线走陡,信用债表示不及利率,信用利差大都走阔。12月行业利差变化次要表现出以下特征:考虑现含评级后约六成行业利差走阔,大都系自动走阔;个券层面走阔占比56%,比例较11月变化不大。分企业性质看,国企取非国企利差均走阔、国企表示较好,多个地产从体利差走阔幅度居前。产方面,利差收窄靠前的行业次要包罗中等天分的金融类行业和国企龙头集中的高天分行业,利差走阔靠前的行业集中正在低评级。城投方面,区域利差涨跌互现,变化幅度正在2bp以内的省份占比84%,可比口径下AA-贵州、AA(2)和AA(2)天津利差收窄幅度靠前,AA广东、AA-云南、AA-河南、AA天津和AA-江西利差走阔幅度靠前。瞻望后市,我们认为:当前经济苏醒根本仍待巩固,债券市场全体不具备大幅上行风险,全体或维持震动,可关心布局性机遇。考虑到债券供给节拍前置、信贷“开门红”以及春节前取现需求上升,可能对资金市场边际上带来阶段性压力,但估计央行仍将连结流动性合理丰裕,全体立场明白;市场情感方面,跟着基金费率落地,债市情感全体有边际改善,但权益取商品市场买卖较热、央行购债规模不及预期、就理财资金入市相关问题进行调研等要素均对债市情感构成必然,后续需关心股债跷板效应的持续影响;汇率阶段性走强,正在汇率连结合理平衡的下,货泉政策宽松空间有所打开。当前短久期品种利差已来到2024年以来5%及以下分位数的较低,且遭到资金取存单价钱束缚,进一步挖掘空间无限,中等久期优良品种亦来到10%以下分位数程度,但正在曲线峻峭化行情下仍为防御性较好的选择;长久期品种正在震动市中需求削弱,但当前超长端收益率已来到关心区间以上,欠债端不变的机构可逢高结构票息资产同时博弈边际修复价值。2025年债市由单边牛市转为震动款式,全体呈现“N”字型走势,利率中枢抬升、信用债曲线形态走陡。信用利差全年低位运转、中枢下移,下半年起跟着市场预期分歧性逐渐加强,刻日布局分化特征较着,市场对长久期品种偏好下降,中短端表示更佳。全年行业利差以收窄为从:产方面,中高档级利差小幅收窄。利差上行的行业次要集中正在低品级,走阔幅度靠前的行业有AA-多元金融和AA-基扶植备,别离走阔415bp和32bp,别离遭到中航产融和云建投影响。利差下行幅度靠前的样本较多的行业有AA+钢铁、AA电力、AA农业、AA商业和AA建建建材,利差收窄幅度均正在10bp摆布。城投债方面,高档级利差小幅走阔、低品级利差收窄。分区域来看,AAA广东正在深圳地铁的带动下利差走阔幅度靠前,为13bp,其余利差走阔区域可比口径下变化均正在5bp以内。利差收窄幅度靠前的区域集中正在低评级,AA-陕西、贵州、云南和山东利差收窄幅度正在35-45bp,AA(2)云南和AA天津利差收窄幅度正在25-30bp。我们自2014年起头持续分歧业业的行业利差,以期连系行业根基面环境,外行业和个券分化中挖掘相对价值,规避相关风险。2017年起头我们将行业利差频次加速至月度,而且从2020年1月起头,我们将样本从1-10年无非永续中票扩展至1-10年无非永续公募非金融企业信用债。2023年3月起我们改换计较体例,采用中债现含评级计较行业利差,并将样本进一步拓展至10年内无非永续公募非金融企业信用债,以实现对各行业收益及风险更精确的描绘。本期次要2025年12月利差变化环境。我们过去采用已上市残剩刻日1-10年的无非永续中票做为样本,对行业利差环境进行更新。具体方式是利用样本券中债估值到期收益率数据,减去同时点、同刻日、取外部评级符号不异的中债中短期单据收益率值,获得每只个券相对于中债收益率曲线的利差(细致数据申明请拜见2014年5月23日信用策略双周报《分化途中,沙里淘金》[1])。从2020年1月起头我们将样本范畴进一步扩大至全数已上市残剩刻日1-10年的无非永续公募非金融企业信用债。从2023年3月起头,我们将样本进一步拓展至10年内无非永续公募非金融企业信用债,同时将计较方式改至利用样本券中债估值到期收益率数据,减去同时点、同刻日、同现含评级中债中短期单据收益率值或中债城投债收益率曲线,获得每只个券相对于同评级中债收益率曲线的利差。我们变动计较方式的缘由一是近年来外部评级的无效性有所下降,统一外部评级下的从体其信用天分、市场价钱差别较大,形成原方式下统一外部评级下的各行业可比性趋弱, 从样本个券现含评级取从体外部评级的对应关系来看,外部评级AAA刊行人所刊行个券现含评级分布跨度较广,次要集中于AAA、AA+、AA;二是正在具体行业面对较大变化、而外部评级调整畅后时,原计较方导致行业利差崎岖较大,好比2022年的地产行业。这里仍需要申明的是,中债收益率曲线的测算是样本中的尺度券,而尺度券的选择均是天分较好的品种,所以我们计较出大部门样底细对于同评级中债估值曲线的利差是正的。我们将个券按照评级和行业分类,并筛选出各评级中样本量正在10个以上的行业。计较每个评级每个行业中所有个券的利差均值,用来权衡同评级中分歧业业风险溢价程度的差别。再以每个评级每个行业中所有个券利差的最高值和最低值之间的差来权衡该评级该行业中个券估值的分化程度。最新成果别离按财产AA、财产AA+级、财产A、城投AAA、城投AA+、城投AA、城投AA(2)、城投AA-展现(城投及财产的区分根据中金行业分类)此中横坐标显示的是行业平均利差,纵坐标显示的是行业内个券的利差差别。也就是说,散点越靠左,申明行业平均利差越高,散点越靠上,申明行业内个券的利差分化越较着。截至2025年12月31日合适前提的样本个券共17132只。为了口径的可比性,我们对2015年以来的数据按新方式进行了逃溯。12月现含评级调整次数为5次,较11月共添加1次,此中调高添加2次、调低削减1次。12月共有5个信用债刊行人发生5次中债现含评级调整,此中调高3次、调低2次,均为本篇演讲涉及的刊行人。现含评级调高的从体涉及城投取分析投资行业,现含评级调低的从体涉及城投和商业行业。取11月全数信用债刊行人发生4次现含评级调整比拟,11月调高的次数添加2次,调低的次数削减1次。

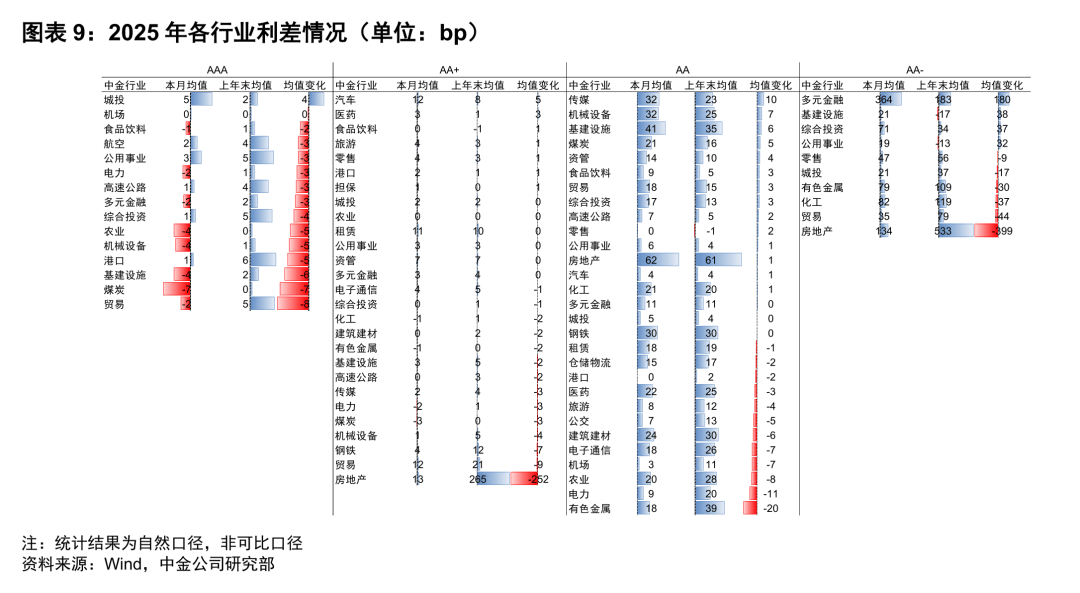

财产AA:行业利差收窄为从,可比口径下全数个券利差均值较11月末收窄1bp,利差走阔个券占比为42%,此中被动走阔占31%。天然口径下,商业、煤炭、机械设备和基扶植备行业利差收窄幅度靠前,幅度为3bp;无行业利差走阔。利差均值排名前5位的行业包罗公用事业、航空、高速公、口岸和机场。► 公用事业行业利差均值和中位数别离为3、1bp,较11月末均收窄1bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为33%,25%为被动走阔。初创生态一支残剩0。1年到期个券利差走阔幅度靠前,为7bp,城投水务一只残剩0。2年到期个券利差走阔幅度亦靠前,为3bp;控股多支个券利差收窄幅度靠前,正在6-11bp,北控水务、申能各有一支残剩2。5年摆布个券利差收窄8bp,初创生态一支残剩2。9年到期个券利差收窄幅度亦靠前,为6bp。从绝对程度来看,北控水务利差均值靠前,正在-2至15bp,均值为11bp,可比口径下较11月末根基不变。► 航空行业利差均值和中位数别离为2、3bp,较11月末别离根基不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为26%,均为被动走阔。国航股份、东航集团和南航集团均有1。5年内到期个券利差走阔幅度靠前,为2bp;国航集团两支残剩0。7年到期个券利差收窄幅度靠前,为3bp。从绝对程度来看,南航集团利差均值靠前,正在0-5bp,均值为3bp,可比口径下较11月末收窄1bp。► 高速公行业利差均值和中位数别离为1、0bp,较11月末均收窄1bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为40%,30%为被动走阔。江西交投多支个券利差走阔幅度靠前,正在3-13bp,杭州交投一支残剩0。3年到期个券利差走阔幅度亦靠前,为6bp;山东高速多支个券利差收窄幅度靠前,正在6-10bp,湖北交投、安徽交控、江苏交控各有两支个券利差收窄幅度亦靠前,正在5-7bp。从绝对程度来看,福建高速利差均值靠前,正在-6至6bp,均值为4bp,可比口径下较11月末根基不变。► 口岸行业利差均值和中位数别离为1、0bp,较11月末别离收窄1bp、根基不变。可比口径下行业利差均值收窄1bp,利差走阔个券占比为35%,27%为被动走阔。上海港务一支残剩1。3年到期个券、厦门港务一支残剩0。3年到期个券利差走阔幅度靠前,为6bp,广州港一支残剩0。9年到期个券利差收窄幅度亦靠前,为5bp。从绝对程度来看,厦门港务利差均值靠前,正在-4至5bp,均值为2bp,可比口径下较11月末收窄2bp。► 机场行业利差均值和中位数均为0bp,较11月末均根基不变。可比口径下行业利差均值根基不变,利差走阔个券占比为42%,均为被动走阔。上海机场两支临到期个券、首都机场一支残剩1。2年到期个券利差走阔幅度靠前,为2bp;上海机场一支临到期个券利差收窄幅度靠前,为3bp。从绝对程度来看,首都机场利差均值靠前,正在-1至2bp,均值为0bp,可比口径下较11月末根基不变。财产AA+级:房地产、汽车、商业和租赁行业利差正在10bp以上,大都行业利差变化幅度正在2bp以内,可比口径下全数个券利差较11月走阔1bp、61%个券走阔、此中28%为被动走阔;11月行业利差全体变化不大,可比口径下全数个券利差较10月末根基不变、48%个券走阔、此中3%为被动走阔;边际上来看,本月较上月表示有所弱化。房地产方面,可比口径下本月利差走阔4bp,73%的个券利差走阔,此中28%为被动走阔。样本支数正在10以上各行业中,天然口径下,机械设备行业利差收窄幅度靠前,为2bp;房地产和租赁行业利差走阔幅度靠前,为5bp。利差均值排名前10位的行业包罗房地产、汽车、商业、租赁、资管、钢铁、电子通信、旅逛、零售和多元金融,我们关心上述行业及煤炭。► 房地产行业利差均值和中位数别离为13、10bp,较11月末均走阔5bp。可比口径下行业利差均值走阔4bp,利差走阔个券占比为73%,28%为被动走阔。首开集团三支1。5年内到期个券利差走阔幅度靠前,正在47-49bp,绿发多支个券利差走阔幅度亦靠前,正在14-32bp,厦门建发、姑苏高技、深业亦有个券利差走阔幅度正在12-17bp;义乌国资两支残剩3-5年到期个券利差收窄幅度靠前,正在4-6bp,义乌成长两支残剩4年摆布到期个券利差收窄幅度亦靠前,为5bp。从绝对程度来看,首开集团利差均值靠前,正在89-95bp,均值为92bp,可比口径下较11月末走阔48bp。► 汽车行业利差均值和中位数别离为12、6bp,较11月末别离根基不变、收窄1bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为50%,20%为被动走阔。样本券中吉利控股个券数占比九成,行业利差受从体影响大,吉利控股相关个券利差变化幅度正在-11至6bp;此外宁德时代、长安汽车各有一支残剩2。0年到期个券,利不同离收窄3bp和2bp。从绝对程度来看,宁德时代利差均值靠前,独一样本利差为15bp,可比口径下较11月末收窄3bp;吉利控股利差正在-6至43bp,均值为14bp,可比口径下较11月末走阔1bp。► 商业行业利差均值和中位数别离为12、6bp,较11月末别离走阔2、6bp。可比口径下行业利差均值走阔2bp,利差走阔个券占比为70%,24%为被动走阔。厦国贸控多支个券利差走阔幅度靠前,正在4-10bp,中铁物资一支残剩3。5年到期个券利差走阔幅度亦靠前,为5bp;杭州实业两支1年以内个券利差收窄幅度靠前,正在10-11bp,厦门桥、杭州实业各有一支残剩3-4。5年个券利差收窄幅度正在4-5bp。从绝对程度来看,厦国贸控利差均值靠前,正在6-50bp,均值为27bp,可比口径下较11月末走阔2bp。► 租赁行业利差均值和中位数别离为11、8bp,较11月末别离走阔5、4bp。可比口径下行业利差均值走阔5bp,利差走阔个券占比为95%,33%为被动走阔。安然租赁多支个券利差走阔幅度靠前,正在10-16bp,国投租赁和天成租赁各有临到期个券利差走阔幅度亦靠前,正在12-16bp,一汽租赁、国网租赁、国新租赁、招商租赁、中核租赁均有个券利差走阔幅度正在10bp摆布;越秀租赁一支残剩4。8年个券利差收窄幅度靠前,为5bp;海通恒信一支残剩3。6年到期个券利差收窄幅度亦靠前,为4bp。从绝对程度来看,安然租赁利差均值靠前,正在5-54bp,均值为21bp,可比口径下较11月末走阔7bp;国投租赁利差均值亦靠前,正在16-20bp,均值为18bp,可比口径下较11月末走阔13bp。► 资管行业利差均值和中位数别离为7、5bp,较11月末均根基不变。可比口径下行业利差均值根基不变,利差走阔个券占比为48%,23%为被动走阔。姑苏资产两支个券利差走阔幅度靠前,别离为15、11bp,江苏资管两支、山东金融一支0。1年以内到期个券利差走阔幅度靠前,为10bp,浙商资管一支0。2年以内到期个券利差走阔8bp,山东金融多支个券利差走阔3-6bp;河南资管、广州资管各有三支1。5年以内个券利差收窄幅度靠前,正在5-7bp。从绝对程度来看,深圳资管利差均值靠前,正在9-22bp,均值为15bp,可比口径下较11月末根基不变;河南资管利差均值亦靠前,正在8-23bp,均值为14bp,可比口径下较11月末收窄4bp。► 钢铁行业利差均值和中位数别离为4、2bp,较11月末别离收窄1bp、走阔1bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为45%,30%为被动走阔。湖南钢铁一支0。3年到期个券利差走阔幅度靠前,为10bp,首钢集团两支残剩1。5-2。5年个券利差走阔幅度亦靠前,正在5-7bp;鞍钢集团、河钢集团取首钢集团均有个券利差收窄幅度靠前,正在7-14bp,杭州钢铁一支残剩2。6年到期个券利差收窄幅度亦靠前,为8bp。从绝对程度来看,河钢集团利差均值靠前,正在-1至21bp,均值为13bp,可比口径下较11月末收窄1bp。► 电子通信行业利差均值和中位数别离为4、1bp,较11月末别离根基不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为55%,20%为被动走阔。广电运通一支、天马微电子两支1。3年内到期个券利差走阔幅度靠前,为6-7bp;广电运通一支残剩2。4年到期个券、小米通信一支残剩1。6年到期个券利差收窄幅度靠前,别离为5、4bp。从绝对程度来看,天马微电子利差均值靠前,正在-1至7bp,均值为3bp,可比口径下较11月末走阔2bp。► 旅业利差均值和中位数别离为4、3bp,较11月末别离走阔1、3bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为66%,29%为被动走阔。首都旅逛多支个券利差走阔幅度靠前,正在4-10bp,海南旅投一支残剩1。8年到期个券利差走阔幅度亦靠前,为6bp;福州古厝多支残剩3-4年个券利差收窄幅度靠前,为2-4bp。从绝对程度来看,海南旅投利差均值靠前,正在12-19bp,均值为17bp,可比口径下较11月末走阔2bp。► 零售行业利差均值和中位数别离为4、0bp,较11月末别离走阔1bp、根基不变。可比口径下行业利差均值走阔1bp,利差走阔个券占比为70%,30%为被动走阔。武汉国资一支残剩2。8年到期个券利差走阔幅度靠前,为8bp,杭州商旅一支、京东世贸三支个券利差走阔幅度亦靠前,正在3-6bp;京东世贸一支0。5年以内到期个券利差收窄幅度靠前,为7bp。从绝对程度来看,岭南商旅利差均值靠前,独一样本利差为13bp,可比口径下较11月末走阔1bp;武汉国资利差均值亦靠前,正在0-19bp,均值为8bp,可比口径下较11月末走阔1bp。► 多元金融行业利差均值和中位数别离为3、1bp,较11月末别离根基不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为52%,20%为被动走阔。绍兴金控一支残剩2。1年到期个券利差走阔幅度靠前,为16bp,中国船投一支残剩2。4年到期个券利差走阔幅度亦靠前,为15bp,华电产融多支个券利差走阔幅度正在9-12bp;成都交子金控三支个券利差收窄幅度靠前,正在17-19bp,长安汇通、东方控股、姑苏元禾、杭州金投各有一支个券利差收窄14bp。从绝对程度来看,武汉金控利差均值靠前,正在8-49bp,均值为27bp,可比口径下较11月末收窄3bp;五矿本钱利差均值亦靠前,正在10-37bp,均值为21bp,可比口径下较11月末走阔2bp。► 煤炭行业利差均值和中位数别离为-3、-1bp,较11月末别离根基不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为55%,28%为被动走阔。陕煤化、山东能源各有多支个券利差走阔幅度靠前,正在5-7bp;山东能源多支个券利差收窄幅度靠前,正在4-10bp。从绝对程度来看,陕煤化利差均值靠前,正在-7至4bp,均值为0bp,可比口径下较11月末走阔2bp。财产A:目前AA评级行业利差正在62bp及以内,12月行业利差走阔为从、可比口径下均值走阔3bp、61%的个券利差走阔、此中27%为被动走阔;11月行业利差涨跌互现、可比口径下均值收窄1bp、53%的个券利差走阔、此中10%为被动走阔;边际上来看,本月较上月表示有所弱化。可比口径下,房地产利差均值走阔16bp,利差走阔的个券占比为88%,此中10%为被动走阔;煤炭利差均值根基不变,利差走阔的个券占比为54%,此中24%为被动走阔。样本支数正在10支以上各行业中,天然口径下,房地产、传媒和钢铁行业利差走阔幅度靠前,别离为16bp、6bp和5bp;资管和电子通信行业利差收窄幅度靠前,别离为4bp和2bp。利差均值排名前10位的行业包罗房地产、基扶植备、传媒、机械设备、钢铁、建建建材、医药、煤炭、化工和农业。► 房地产行业利差均值和中位数别离为62、59bp,较11月末别离走阔16、20bp。可比口径下行业利差均值走阔16bp,利差走阔个券占比为88%,10%为被动走阔。初创城发、华侨城集团、华发实业、北辰实业和首开股份均有个券利差走阔幅度靠前,正在43-73bp;上海城开一支残剩4。8年到期个券利差收窄幅度靠前,为8bp,金外滩一支残剩3。6年到期个券利差收窄幅度亦居前,为7bp。从绝对程度来看,华侨城集团、华侨城股份、首开股份的利差均值较高,正在198bp、123bp、99bp,取11月末比拟,别离走阔34bp、收窄1bp、走阔27bp。► 基扶植备行业利差均值和中位数别离为41、25bp,较11月末别离走阔1bp、收窄4bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为49%,28%为被动走阔。陕西建工两支残剩1。5年摆布到期个券利差走阔幅度靠前,别离为46、30bp,中建新疆两支残剩4。8年个券利差走阔幅度亦靠前,为25bp;安徽建工一支残剩4。5年到期个券利差收窄幅度靠前,为9bp,湖南建投两支残剩4。9年到期个券、碧水源一支0。3年以内到期个券利差收窄幅度亦靠前,正在7-8bp。从绝对程度来看,陕西建工控股、陕西建工股份、江西建工的利差均值较高,正在143bp、86bp、81bp,取11月末比拟,别离走阔1bp、走阔10bp、走阔1bp。► 传媒行业利差均值和中位数别离为32、20bp,较11月末别离走阔6bp、收窄1bp。可比口径下行业利差均值走阔4bp,利差走阔个券占比为45%,23%为被动走阔。湖北广电一支残剩2。1年到期、一支0。2年以内到期个券利差走阔幅度靠前,别离为41bp、24bp,陕西广电一支残剩2。3年到期个券利差走阔幅度亦居前,为33bp;陕西广电一支残剩0。2年到期个券利差收窄幅度靠前,为5bp。从绝对程度来看,湖北广电、江西文演、陕西广电的利差均值较高,正在94bp、76bp、76bp,取11月末比拟,别离走阔33bp、走阔3bp、走阔14bp。► 机械设备行业利差均值和中位数别离为32、21bp,较11月末别离根基不变、收窄5bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为50%,32%为被动走阔。太沉机械多支残剩2-3年到期个券利差走阔幅度靠前,为3-5bp;柳工、安徽叉车各有一支1年以内到期个券利差收窄幅度居前,正在12-13bp,特变电工、厦门海翼、中国西电各有个券利差收窄6bp摆布。从绝对程度来看,太沉机械、泉汇产发、正泰集团的利差均值较高,正在96bp、75bp、40bp,取11月末比拟,别离走阔2bp、根基不变、根基不变。► 钢铁行业利差均值和中位数别离为30、20bp,较11月末别离走阔5bp、根基不变。可比口径下行业利差均值走阔3bp,利差走阔个券占比为67%,40%为被动走阔。江苏永钢多支个券利差走阔幅度靠前,正在31-44bp,山钢集团多支个券利差走阔幅度亦靠前,此中一支临近到期个券走阔23bp,其余走阔幅度正在7bp摆布;攀钢、包钢钢联、包钢集团各有一支个券利差收窄幅度靠前,正在5bp摆布。从绝对程度来看,永钢、振石控股、包钢钢联的利差均值较高,正在140bp、90bp、47bp,取11月末比拟,别离走阔39bp、根基不变、收窄1bp。► 建建建材行业利差均值和中位数别离为24、10bp,较11月末均根基不变。可比口径下行业利差均值根基不变,利差走阔个券占比为54%,32%为被动走阔。冀东水泥多支2年以内到期个券利差走阔幅度靠前,正在3-7bp,信义光能一支残剩2。5年到期个券利差走阔幅度亦靠前,为7bp;江西建材一支残剩2。2年到期个券利差收窄幅度靠前,为12bp,凯盛科技、红狮各有多支个券利差收窄幅度正在5-10bp。从绝对程度来看,南玻集团、红狮、信义光能的利差均值较高,正在50bp、47bp、28bp,取11月末比拟,别离走阔2bp、收窄1bp、走阔7bp。► 医药行业利差均值和中位数别离为22、15bp,较11月末别离走阔1、4bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为60%,44%为被动走阔。保养健康多支残剩2-3年个券利差走阔幅度靠前,正在4-5bp,南京医药、广州医药、百业源均有0。3年摆布到期个券利差走阔幅度居前,为3bp,其余个券利差变化幅度均不跨越2bp。从绝对程度来看,敖东药业、威高集团、华立集团的利差均值较高,正在106bp、63bp、60bp,取11月末比拟,别离走阔1bp、根基不变、收窄1bp。► 煤炭行业利差均值和中位数别离为21、9bp,较11月末别离走阔1、3bp。可比口径下行业利差均值根基不变,利差走阔个券占比为54%,24%为被动走阔。晋能控股、兰花科创、天安煤业各有一支1。5年内到期个券利差走阔幅度靠前,正在6bp;济宁能源两支残剩3。7年摆布个券、冀中能源一支残剩1。0年到期个券利差收窄幅度靠前,正在14bp摆布,蓝焰控股两支残剩1。2年到期个券利差收窄幅度亦靠前,正在8-9bp。从绝对程度来看,济宁能源、冀中能源、贵州能源的利差均值较高,正在103bp、58bp、55bp,取11月末比拟,别离收窄9bp、收窄2bp、走阔1bp。► 化工行业利差均值和中位数别离为21、10bp,较11月末别离不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为50%,40%为被动走阔。巨化、三友、东华能源各有一支残剩0。8年摆布到期个券利差走阔幅度靠前,为7bp,荣盛一支残剩0。3年个券利差走阔5bp;盛虹科技一支临到期个券利差收窄幅度靠前,为21bp,山东海化、巨化各有一支个券利差收窄9bp。从绝对程度来看,盛虹科技、山东海化、东华能源的利差均值较高,正在121bp、70bp、67bp,取11月末比拟,别离收窄4bp、收窄2bp、走阔7bp。► 农业行业利差均值和中位数别离为20、15bp,较11月末别离走阔2、5bp。可比口径下行业利差均值走阔2bp,利差走阔个券占比为58%,32%为被动走阔。广西国资多支相关个券走阔幅度靠前,正在5-12bp,海南农垦两支2。0年以内个券利差走阔幅度亦靠前,正在7-8bp;广西林业一支残剩0。9年个券利差收窄幅度靠前,为7bp。从绝对程度来看,广西林业、现代牧业、新但愿集团的利差均值较高,正在53bp、35bp、26bp,取11月末比拟,别离收窄2bp、收窄2bp、根基不变。城投方面,区域利差涨跌互现,变化幅度正在2bp以内的省份占比84%,较上月的94%有所下滑。分省来看,以公募债为例,广东省和云南省利差走阔幅度靠前,别离为4bp和3bp;贵州省利差收窄幅度靠前,为4bp。

财产AA:行业利差收窄为从,可比口径下全数个券利差均值较11月末收窄1bp,利差走阔个券占比为42%,此中被动走阔占31%。天然口径下,商业、煤炭、机械设备和基扶植备行业利差收窄幅度靠前,幅度为3bp;无行业利差走阔。利差均值排名前5位的行业包罗公用事业、航空、高速公、口岸和机场。► 公用事业行业利差均值和中位数别离为3、1bp,较11月末均收窄1bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为33%,25%为被动走阔。初创生态一支残剩0。1年到期个券利差走阔幅度靠前,为7bp,城投水务一只残剩0。2年到期个券利差走阔幅度亦靠前,为3bp;控股多支个券利差收窄幅度靠前,正在6-11bp,北控水务、申能各有一支残剩2。5年摆布个券利差收窄8bp,初创生态一支残剩2。9年到期个券利差收窄幅度亦靠前,为6bp。从绝对程度来看,北控水务利差均值靠前,正在-2至15bp,均值为11bp,可比口径下较11月末根基不变。► 航空行业利差均值和中位数别离为2、3bp,较11月末别离根基不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为26%,均为被动走阔。国航股份、东航集团和南航集团均有1。5年内到期个券利差走阔幅度靠前,为2bp;国航集团两支残剩0。7年到期个券利差收窄幅度靠前,为3bp。从绝对程度来看,南航集团利差均值靠前,正在0-5bp,均值为3bp,可比口径下较11月末收窄1bp。► 高速公行业利差均值和中位数别离为1、0bp,较11月末均收窄1bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为40%,30%为被动走阔。江西交投多支个券利差走阔幅度靠前,正在3-13bp,杭州交投一支残剩0。3年到期个券利差走阔幅度亦靠前,为6bp;山东高速多支个券利差收窄幅度靠前,正在6-10bp,湖北交投、安徽交控、江苏交控各有两支个券利差收窄幅度亦靠前,正在5-7bp。从绝对程度来看,福建高速利差均值靠前,正在-6至6bp,均值为4bp,可比口径下较11月末根基不变。► 口岸行业利差均值和中位数别离为1、0bp,较11月末别离收窄1bp、根基不变。可比口径下行业利差均值收窄1bp,利差走阔个券占比为35%,27%为被动走阔。上海港务一支残剩1。3年到期个券、厦门港务一支残剩0。3年到期个券利差走阔幅度靠前,为6bp,广州港一支残剩0。9年到期个券利差收窄幅度亦靠前,为5bp。从绝对程度来看,厦门港务利差均值靠前,正在-4至5bp,均值为2bp,可比口径下较11月末收窄2bp。► 机场行业利差均值和中位数均为0bp,较11月末均根基不变。可比口径下行业利差均值根基不变,利差走阔个券占比为42%,均为被动走阔。上海机场两支临到期个券、首都机场一支残剩1。2年到期个券利差走阔幅度靠前,为2bp;上海机场一支临到期个券利差收窄幅度靠前,为3bp。从绝对程度来看,首都机场利差均值靠前,正在-1至2bp,均值为0bp,可比口径下较11月末根基不变。财产AA+级:房地产、汽车、商业和租赁行业利差正在10bp以上,大都行业利差变化幅度正在2bp以内,可比口径下全数个券利差较11月走阔1bp、61%个券走阔、此中28%为被动走阔;11月行业利差全体变化不大,可比口径下全数个券利差较10月末根基不变、48%个券走阔、此中3%为被动走阔;边际上来看,本月较上月表示有所弱化。房地产方面,可比口径下本月利差走阔4bp,73%的个券利差走阔,此中28%为被动走阔。样本支数正在10以上各行业中,天然口径下,机械设备行业利差收窄幅度靠前,为2bp;房地产和租赁行业利差走阔幅度靠前,为5bp。利差均值排名前10位的行业包罗房地产、汽车、商业、租赁、资管、钢铁、电子通信、旅逛、零售和多元金融,我们关心上述行业及煤炭。► 房地产行业利差均值和中位数别离为13、10bp,较11月末均走阔5bp。可比口径下行业利差均值走阔4bp,利差走阔个券占比为73%,28%为被动走阔。首开集团三支1。5年内到期个券利差走阔幅度靠前,正在47-49bp,绿发多支个券利差走阔幅度亦靠前,正在14-32bp,厦门建发、姑苏高技、深业亦有个券利差走阔幅度正在12-17bp;义乌国资两支残剩3-5年到期个券利差收窄幅度靠前,正在4-6bp,义乌成长两支残剩4年摆布到期个券利差收窄幅度亦靠前,为5bp。从绝对程度来看,首开集团利差均值靠前,正在89-95bp,均值为92bp,可比口径下较11月末走阔48bp。► 汽车行业利差均值和中位数别离为12、6bp,较11月末别离根基不变、收窄1bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为50%,20%为被动走阔。样本券中吉利控股个券数占比九成,行业利差受从体影响大,吉利控股相关个券利差变化幅度正在-11至6bp;此外宁德时代、长安汽车各有一支残剩2。0年到期个券,利不同离收窄3bp和2bp。从绝对程度来看,宁德时代利差均值靠前,独一样本利差为15bp,可比口径下较11月末收窄3bp;吉利控股利差正在-6至43bp,均值为14bp,可比口径下较11月末走阔1bp。► 商业行业利差均值和中位数别离为12、6bp,较11月末别离走阔2、6bp。可比口径下行业利差均值走阔2bp,利差走阔个券占比为70%,24%为被动走阔。厦国贸控多支个券利差走阔幅度靠前,正在4-10bp,中铁物资一支残剩3。5年到期个券利差走阔幅度亦靠前,为5bp;杭州实业两支1年以内个券利差收窄幅度靠前,正在10-11bp,厦门桥、杭州实业各有一支残剩3-4。5年个券利差收窄幅度正在4-5bp。从绝对程度来看,厦国贸控利差均值靠前,正在6-50bp,均值为27bp,可比口径下较11月末走阔2bp。► 租赁行业利差均值和中位数别离为11、8bp,较11月末别离走阔5、4bp。可比口径下行业利差均值走阔5bp,利差走阔个券占比为95%,33%为被动走阔。安然租赁多支个券利差走阔幅度靠前,正在10-16bp,国投租赁和天成租赁各有临到期个券利差走阔幅度亦靠前,正在12-16bp,一汽租赁、国网租赁、国新租赁、招商租赁、中核租赁均有个券利差走阔幅度正在10bp摆布;越秀租赁一支残剩4。8年个券利差收窄幅度靠前,为5bp;海通恒信一支残剩3。6年到期个券利差收窄幅度亦靠前,为4bp。从绝对程度来看,安然租赁利差均值靠前,正在5-54bp,均值为21bp,可比口径下较11月末走阔7bp;国投租赁利差均值亦靠前,正在16-20bp,均值为18bp,可比口径下较11月末走阔13bp。► 资管行业利差均值和中位数别离为7、5bp,较11月末均根基不变。可比口径下行业利差均值根基不变,利差走阔个券占比为48%,23%为被动走阔。姑苏资产两支个券利差走阔幅度靠前,别离为15、11bp,江苏资管两支、山东金融一支0。1年以内到期个券利差走阔幅度靠前,为10bp,浙商资管一支0。2年以内到期个券利差走阔8bp,山东金融多支个券利差走阔3-6bp;河南资管、广州资管各有三支1。5年以内个券利差收窄幅度靠前,正在5-7bp。从绝对程度来看,深圳资管利差均值靠前,正在9-22bp,均值为15bp,可比口径下较11月末根基不变;河南资管利差均值亦靠前,正在8-23bp,均值为14bp,可比口径下较11月末收窄4bp。► 钢铁行业利差均值和中位数别离为4、2bp,较11月末别离收窄1bp、走阔1bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为45%,30%为被动走阔。湖南钢铁一支0。3年到期个券利差走阔幅度靠前,为10bp,首钢集团两支残剩1。5-2。5年个券利差走阔幅度亦靠前,正在5-7bp;鞍钢集团、河钢集团取首钢集团均有个券利差收窄幅度靠前,正在7-14bp,杭州钢铁一支残剩2。6年到期个券利差收窄幅度亦靠前,为8bp。从绝对程度来看,河钢集团利差均值靠前,正在-1至21bp,均值为13bp,可比口径下较11月末收窄1bp。► 电子通信行业利差均值和中位数别离为4、1bp,较11月末别离根基不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为55%,20%为被动走阔。广电运通一支、天马微电子两支1。3年内到期个券利差走阔幅度靠前,为6-7bp;广电运通一支残剩2。4年到期个券、小米通信一支残剩1。6年到期个券利差收窄幅度靠前,别离为5、4bp。从绝对程度来看,天马微电子利差均值靠前,正在-1至7bp,均值为3bp,可比口径下较11月末走阔2bp。► 旅业利差均值和中位数别离为4、3bp,较11月末别离走阔1、3bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为66%,29%为被动走阔。首都旅逛多支个券利差走阔幅度靠前,正在4-10bp,海南旅投一支残剩1。8年到期个券利差走阔幅度亦靠前,为6bp;福州古厝多支残剩3-4年个券利差收窄幅度靠前,为2-4bp。从绝对程度来看,海南旅投利差均值靠前,正在12-19bp,均值为17bp,可比口径下较11月末走阔2bp。► 零售行业利差均值和中位数别离为4、0bp,较11月末别离走阔1bp、根基不变。可比口径下行业利差均值走阔1bp,利差走阔个券占比为70%,30%为被动走阔。武汉国资一支残剩2。8年到期个券利差走阔幅度靠前,为8bp,杭州商旅一支、京东世贸三支个券利差走阔幅度亦靠前,正在3-6bp;京东世贸一支0。5年以内到期个券利差收窄幅度靠前,为7bp。从绝对程度来看,岭南商旅利差均值靠前,独一样本利差为13bp,可比口径下较11月末走阔1bp;武汉国资利差均值亦靠前,正在0-19bp,均值为8bp,可比口径下较11月末走阔1bp。► 多元金融行业利差均值和中位数别离为3、1bp,较11月末别离根基不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为52%,20%为被动走阔。绍兴金控一支残剩2。1年到期个券利差走阔幅度靠前,为16bp,中国船投一支残剩2。4年到期个券利差走阔幅度亦靠前,为15bp,华电产融多支个券利差走阔幅度正在9-12bp;成都交子金控三支个券利差收窄幅度靠前,正在17-19bp,长安汇通、东方控股、姑苏元禾、杭州金投各有一支个券利差收窄14bp。从绝对程度来看,武汉金控利差均值靠前,正在8-49bp,均值为27bp,可比口径下较11月末收窄3bp;五矿本钱利差均值亦靠前,正在10-37bp,均值为21bp,可比口径下较11月末走阔2bp。► 煤炭行业利差均值和中位数别离为-3、-1bp,较11月末别离根基不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为55%,28%为被动走阔。陕煤化、山东能源各有多支个券利差走阔幅度靠前,正在5-7bp;山东能源多支个券利差收窄幅度靠前,正在4-10bp。从绝对程度来看,陕煤化利差均值靠前,正在-7至4bp,均值为0bp,可比口径下较11月末走阔2bp。财产A:目前AA评级行业利差正在62bp及以内,12月行业利差走阔为从、可比口径下均值走阔3bp、61%的个券利差走阔、此中27%为被动走阔;11月行业利差涨跌互现、可比口径下均值收窄1bp、53%的个券利差走阔、此中10%为被动走阔;边际上来看,本月较上月表示有所弱化。可比口径下,房地产利差均值走阔16bp,利差走阔的个券占比为88%,此中10%为被动走阔;煤炭利差均值根基不变,利差走阔的个券占比为54%,此中24%为被动走阔。样本支数正在10支以上各行业中,天然口径下,房地产、传媒和钢铁行业利差走阔幅度靠前,别离为16bp、6bp和5bp;资管和电子通信行业利差收窄幅度靠前,别离为4bp和2bp。利差均值排名前10位的行业包罗房地产、基扶植备、传媒、机械设备、钢铁、建建建材、医药、煤炭、化工和农业。► 房地产行业利差均值和中位数别离为62、59bp,较11月末别离走阔16、20bp。可比口径下行业利差均值走阔16bp,利差走阔个券占比为88%,10%为被动走阔。初创城发、华侨城集团、华发实业、北辰实业和首开股份均有个券利差走阔幅度靠前,正在43-73bp;上海城开一支残剩4。8年到期个券利差收窄幅度靠前,为8bp,金外滩一支残剩3。6年到期个券利差收窄幅度亦居前,为7bp。从绝对程度来看,华侨城集团、华侨城股份、首开股份的利差均值较高,正在198bp、123bp、99bp,取11月末比拟,别离走阔34bp、收窄1bp、走阔27bp。► 基扶植备行业利差均值和中位数别离为41、25bp,较11月末别离走阔1bp、收窄4bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为49%,28%为被动走阔。陕西建工两支残剩1。5年摆布到期个券利差走阔幅度靠前,别离为46、30bp,中建新疆两支残剩4。8年个券利差走阔幅度亦靠前,为25bp;安徽建工一支残剩4。5年到期个券利差收窄幅度靠前,为9bp,湖南建投两支残剩4。9年到期个券、碧水源一支0。3年以内到期个券利差收窄幅度亦靠前,正在7-8bp。从绝对程度来看,陕西建工控股、陕西建工股份、江西建工的利差均值较高,正在143bp、86bp、81bp,取11月末比拟,别离走阔1bp、走阔10bp、走阔1bp。► 传媒行业利差均值和中位数别离为32、20bp,较11月末别离走阔6bp、收窄1bp。可比口径下行业利差均值走阔4bp,利差走阔个券占比为45%,23%为被动走阔。湖北广电一支残剩2。1年到期、一支0。2年以内到期个券利差走阔幅度靠前,别离为41bp、24bp,陕西广电一支残剩2。3年到期个券利差走阔幅度亦居前,为33bp;陕西广电一支残剩0。2年到期个券利差收窄幅度靠前,为5bp。从绝对程度来看,湖北广电、江西文演、陕西广电的利差均值较高,正在94bp、76bp、76bp,取11月末比拟,别离走阔33bp、走阔3bp、走阔14bp。► 机械设备行业利差均值和中位数别离为32、21bp,较11月末别离根基不变、收窄5bp。可比口径下行业利差均值收窄1bp,利差走阔个券占比为50%,32%为被动走阔。太沉机械多支残剩2-3年到期个券利差走阔幅度靠前,为3-5bp;柳工、安徽叉车各有一支1年以内到期个券利差收窄幅度居前,正在12-13bp,特变电工、厦门海翼、中国西电各有个券利差收窄6bp摆布。从绝对程度来看,太沉机械、泉汇产发、正泰集团的利差均值较高,正在96bp、75bp、40bp,取11月末比拟,别离走阔2bp、根基不变、根基不变。► 钢铁行业利差均值和中位数别离为30、20bp,较11月末别离走阔5bp、根基不变。可比口径下行业利差均值走阔3bp,利差走阔个券占比为67%,40%为被动走阔。江苏永钢多支个券利差走阔幅度靠前,正在31-44bp,山钢集团多支个券利差走阔幅度亦靠前,此中一支临近到期个券走阔23bp,其余走阔幅度正在7bp摆布;攀钢、包钢钢联、包钢集团各有一支个券利差收窄幅度靠前,正在5bp摆布。从绝对程度来看,永钢、振石控股、包钢钢联的利差均值较高,正在140bp、90bp、47bp,取11月末比拟,别离走阔39bp、根基不变、收窄1bp。► 建建建材行业利差均值和中位数别离为24、10bp,较11月末均根基不变。可比口径下行业利差均值根基不变,利差走阔个券占比为54%,32%为被动走阔。冀东水泥多支2年以内到期个券利差走阔幅度靠前,正在3-7bp,信义光能一支残剩2。5年到期个券利差走阔幅度亦靠前,为7bp;江西建材一支残剩2。2年到期个券利差收窄幅度靠前,为12bp,凯盛科技、红狮各有多支个券利差收窄幅度正在5-10bp。从绝对程度来看,南玻集团、红狮、信义光能的利差均值较高,正在50bp、47bp、28bp,取11月末比拟,别离走阔2bp、收窄1bp、走阔7bp。► 医药行业利差均值和中位数别离为22、15bp,较11月末别离走阔1、4bp。可比口径下行业利差均值走阔1bp,利差走阔个券占比为60%,44%为被动走阔。保养健康多支残剩2-3年个券利差走阔幅度靠前,正在4-5bp,南京医药、广州医药、百业源均有0。3年摆布到期个券利差走阔幅度居前,为3bp,其余个券利差变化幅度均不跨越2bp。从绝对程度来看,敖东药业、威高集团、华立集团的利差均值较高,正在106bp、63bp、60bp,取11月末比拟,别离走阔1bp、根基不变、收窄1bp。► 煤炭行业利差均值和中位数别离为21、9bp,较11月末别离走阔1、3bp。可比口径下行业利差均值根基不变,利差走阔个券占比为54%,24%为被动走阔。晋能控股、兰花科创、天安煤业各有一支1。5年内到期个券利差走阔幅度靠前,正在6bp;济宁能源两支残剩3。7年摆布个券、冀中能源一支残剩1。0年到期个券利差收窄幅度靠前,正在14bp摆布,蓝焰控股两支残剩1。2年到期个券利差收窄幅度亦靠前,正在8-9bp。从绝对程度来看,济宁能源、冀中能源、贵州能源的利差均值较高,正在103bp、58bp、55bp,取11月末比拟,别离收窄9bp、收窄2bp、走阔1bp。► 化工行业利差均值和中位数别离为21、10bp,较11月末别离不变、走阔1bp。可比口径下行业利差均值根基不变,利差走阔个券占比为50%,40%为被动走阔。巨化、三友、东华能源各有一支残剩0。8年摆布到期个券利差走阔幅度靠前,为7bp,荣盛一支残剩0。3年个券利差走阔5bp;盛虹科技一支临到期个券利差收窄幅度靠前,为21bp,山东海化、巨化各有一支个券利差收窄9bp。从绝对程度来看,盛虹科技、山东海化、东华能源的利差均值较高,正在121bp、70bp、67bp,取11月末比拟,别离收窄4bp、收窄2bp、走阔7bp。► 农业行业利差均值和中位数别离为20、15bp,较11月末别离走阔2、5bp。可比口径下行业利差均值走阔2bp,利差走阔个券占比为58%,32%为被动走阔。广西国资多支相关个券走阔幅度靠前,正在5-12bp,海南农垦两支2。0年以内个券利差走阔幅度亦靠前,正在7-8bp;广西林业一支残剩0。9年个券利差收窄幅度靠前,为7bp。从绝对程度来看,广西林业、现代牧业、新但愿集团的利差均值较高,正在53bp、35bp、26bp,取11月末比拟,别离收窄2bp、收窄2bp、根基不变。城投方面,区域利差涨跌互现,变化幅度正在2bp以内的省份占比84%,较上月的94%有所下滑。分省来看,以公募债为例,广东省和云南省利差走阔幅度靠前,别离为4bp和3bp;贵州省利差收窄幅度靠前,为4bp。 ► 城投AA:天然口径下区域利差变化不大,样本量大于10的区域中除广东走阔2bp外,其余利差变化幅度均正在1bp及以内。总体来看,样本个券利差均值走阔1bp,65%的个券利差走阔,此中35%为被动走阔。可比口径下,区域利差变化环境取天然口径下根基分歧,除广东走阔2bp外其他区域利差变化幅度均正在1bp及以内。利差均值排名前5的区域别离为广东、沉庆、安徽、上海和湖北,别离为13bp、10bp、4bp、3bp、3bp。► 城投AA+级:天然口径下区域利差变化不大,样本量大于10的区域中除河南、新疆走阔2bp,、山东和上海走阔1bp外,其余利差均根基不变。总体来看,样本个券利差均值根基不变,60%的个券利差走阔,此中35%为被动走阔。可比口径下,区域利差均值变化幅度均正在1bp以内。利差均值排名前5的区域别离为山东、、新疆、河南和,别离为6bp、6bp、5bp、5bp、5bp。► 城投A:天然口径下区域利差变化不大,样本量大于10的区域中除广东走阔8bp、天津走阔3bp外,其余利差变化幅度均正在1bp及以内。总体来看,样本个券利差均值走阔1bp,54%的个券利差走阔,此中14%为被动走阔。可比口径下,区域利差变化环境取天然口径下根基分歧,广东省利差走阔8bp,系华发集团多支个券利差走阔6-37bp带动,天津市利差走阔3bp,样本中津城建多支个券利差走阔4-14bp。利差均值排名前5的区域别离为广东、沉庆、天津、山西和山东,别离为23bp、12bp、11bp、11bp、9bp。► 城投AA(2)级:天然口径下区域利差变化不大,幅度均正在2bp及以内。总体来看,样本个券利差均值根基不变,49%的个券利差走阔,此中3%为被动走阔。可比口径下,区域利差涨跌互现,省样本中城投多支个券利差收窄5bp摆布,天津市样本中滨建投多支个券利差收窄2-6bp。利差均值排名前5的区域别离为陕西、山东、云南、广西和河南,别离为27bp、17bp、16bp、14bp和14bp。► 城投AA-级:天然口径下区域利差大都走阔,样本量大于10的区域中,陕西、河南、云南别离走阔9、7、3bp,贵州收窄4bp,其余区域利差变化均不脚2bp。总体来看,样本个券利差均值走阔1bp,58%的个券利差走阔,此中9%为被动走阔。可比口径下,除云南、河南、江西走阔7、3bp,贵州收窄3bp外,利差变化的区域幅度均正在2bp及以内;此中云南省样本中,昆明轨道和昆明地盘多支残剩1。0年以内个券利差走阔幅度居前,正在29-36bp,河南省样本中禹州国资、信阳国信各有一支个券利差走阔21bp摆布,全体样本量较小,江西省样本中上饶立异相关个券利差走阔11bp摆布,贵州省样本中黔开投相关个券利差收窄13-23bp。利差均值排名前5的区域别离为贵州、陕西、云南、河南和四川,别离为59bp、58bp、39bp、36bp、32bp。12月全月来看,非金融信用债刊行额10610亿元、净融资额1395亿元,较上月13117亿元的刊行额和3258亿元的净融资额均有所下滑;同比来看,刊行量根基持平,但净融资额较着增加。需求方面,信用债ETF规模较着增加,叠加摊余成本法债基进入期对也信用债供给了必然需求支持。月初行情环绕政策博弈展开,全体情感偏弱,收益率上行;主要会议竣事后政策不确定性出尽,货泉政策宽松预期抬升,债市情感有所修复,但超长端逃涨动力不脚,叠加月末处所债超长端供给扰动,超长端收益率全体抬升;资金面全体平稳宽松,机构对短久期品种的偏好继续,短端取高档级中等久期品种收益率下行、曲线走陡,信用债表示不及利率,信用利差大都走阔。具体来看,自2025年11月28日至2025年12月31日,1、3、5、7、10年期国开债收益率别离下行7bp、下行2bp、上行1bp、上行2bp和上行3bp;信用利差方面,1、3、5、7、10年期AA别离走阔7bp、收窄1bp、收窄6bp、走阔4bp和走阔2bp,AA+级别离走阔7bp、1bp、4bp、9bp和4bp,A别离走阔7bp、7bp、6bp、9bp和5bp,1、3、5年期AA-级别离根基不变、走阔3bp和走阔2bp。1) 考虑现含评级后约六成行业利差走阔,大都系自动走阔;个券层面走阔占比56%,比例较11月变化不大。可比口径下,正在个券10支以上、评级为AAA-AA(含AA(2)及AA-城投)的行业中,利差均值走阔的行业占比为58%,相较11月份的61%差别不大,近两月均以自动走阔居多;利差上下波动幅度正在2bp以内的行业占比为84%,较上个月的91%有所下降。单支个券层面,全行业全评级可比口径下利差走阔的个券占比为56%,走阔比例较11月的53%变化不大。2) 分企业性质看,国企取非国企利差均走阔、国企表示较好,多个地产从体利差走阔幅度居前。按照企业性质划分,可比口径下,国企样本券利差均值走阔1bp,利差走阔个券占比为56%;非国企利差均值走阔5bp,利差走阔个券占比为66%。国企债刊行本量正在10以上且利差走阔幅度靠前的为中航产融,幅度为149bp,但对全数国企债利差干扰不大,此外华发实业、华侨城、保利成长、首开股份、中交房产、初创城发等多家房地产从体走阔幅度亦靠前;中建材股份、华电集团和中电桥利差收窄幅度靠前,别离为6bp、5bp和5bp。本月非国企刊行本量正在10以上且利差走阔幅度靠前的次要为豫园商城和龙湖,别离上行57bp和56bp,剔除后非国企利差走阔幅度收窄至3bp;利差收窄的从体幅度均不跨越1bp。3) 产方面,高评级利差以收窄居多,部门弱天分行业利差走阔幅度较大。可比口径下,AAA、AA+、A利差均值别离收窄1bp、走阔1bp和走阔3bp,利差走阔个券占比则别离为42%、61%和61%。分行业来看,可比口径下近九成行业利差变化幅度正在2bp及以内,利差收窄靠前的行业次要包罗中等天分的金融类行业和国企龙头集中的高天分行业,具体来说包罗:(1)AA资管可比口径下收窄4bp,所包含从体利差均收窄,幅度正在0-8bp;(2)AAA商业和基扶植备可比口径下利差收窄3bp,机械设备、煤炭和农业利差收窄2bp,截至2025岁暮,上述行业超额利差正在-7至-2bp,挖掘空间无限。利差走阔靠前的行业中,AA-多元金融受中航产融影响走阔110bp,AA和AA-房地产别离走阔16bp和26bp,AA-零售和AA-商业别离走阔12bp和10bp。4) 城投方面,区域利差涨跌互现,变化幅度正在2bp以内的省份占比84%,较上月的94%有所下滑。分省来看,以公募债为例,广东省和云南省利差走阔幅度靠前,别离为4bp和3bp;贵州省利差收窄幅度靠前,为4bp。分评级来看,各评级利差变化均不跨越1bp。可比口径下,AAA、AA+、AA、AA(2)和AA-利差均值别离走阔1bp、根基不变、走阔1bp、根基不变、走阔1bp,上述各品级城投债利差走阔的个券占比则别离为65%、60%、54%、49%、58%。可比口径下,AA-贵州、AA(2)和AA(2)天津利差收窄幅度靠前,别离为3bp、2bp和2bp,AA广东和AA-云南利差走阔幅度靠前,别离为8bp和7bp,此外AA-河南、AA天津和AA-江西走阔幅度亦靠前,正在3-4bp。瞻望后市,我们认为:当前经济苏醒根本仍待巩固,债券市场全体不具备大幅上行风险,全体或维持震动,可关心布局性机遇。考虑到债券供给节拍前置、信贷“开门红”以及春节前取现需求上升,可能对资金市场边际上带来阶段性压力,但估计央行仍将连结流动性合理丰裕,全体立场明白;市场情感方面,跟着基金费率落地,债市情感全体有边际改善,但权益取商品市场买卖较热、央行购债规模不及预期、就理财资金入市相关问题进行调研等要素均对债市情感构成必然,后续需关心股债跷板效应的持续影响;汇率阶段性走强,正在汇率连结合理平衡的下,货泉政策宽松空间有所打开。当前短久期品种利差已来到2024年以来5%及以下分位数的较低,且遭到资金取存单价钱束缚,进一步挖掘空间无限,中等久期优良品种亦来到10%以下程度,但正在曲线峻峭化行情下仍为防御性较好的选择;长久期品种正在震动市中需求削弱,但当前超长端收益率已来到关心区间以上,欠债端不变的机构可逢高结构票息资产同时博弈边际修复价值。分板块来看,我们认为:产方面,虽然当前利差空间次要存正在于部门中低品级行业,但防御性要求下仍对优良从体进行挖掘;房地产行业波动加大,风险偏好或愈加保守,可把握短久期品种估值波动中的买卖机遇;对于公益属性较强、外部支撑力度大、现金流取欠债端较为不变的行业,如电力、交运等,当前优良从体利差空间已相对无限,可正在从体根基面研究的根本上适度下沉或挖掘条目溢价;城投方面,当前仍处于政策护航期,我们认为正在化债从线下尾部区域风险压力有所、本色性违约风险仍低,但2028年当前到期的低天分城投债利差布局性分化或加大。2025年债市由单边牛市转为震动款式,全体呈现“N”字型走势,利率中枢抬升、信用债曲线形态走陡,大致可分为以下阶段:1)1月-3月中旬:资金面有所收紧,宽松预期批改,同时AI手艺激发权益市场升温,根基面数据提醒阶段性企稳,全体债市情感遭到,收益率较快上行;2)3月下旬-6月末:资金边际转松,“对等关税”超预期鞭策债市高位回落,后续摩擦频频但市场反映逐步趋于钝化,一揽子货泉政策出台、双下降地后长端利多出尽,曲线走陡,随后市场进入平平期;3)7月-9月:“反内卷”买卖升温、外部缓和信号导致市场风险偏好回升,权益取商品表示较好,股债翘板效应较着,9月基金发卖新规亦对债市情感形成冲击,收益率持续上行;4)10-12月:正在地缘风险扰动屡次、宽松预期频频、央行沉启国债买卖但力度无限、权益取商品市场波动放大、公募基金费率新规悬而不决等多沉要素影响下,债市连结震动,岁暮“抢跑”行情不温不火。信用利差全年低位运转、中枢下移,下半年起跟着市场预期分歧性逐渐加强,刻日布局分化特征较着,市场对长久期品种偏好下降,中短端表示更佳。

► 城投AA:天然口径下区域利差变化不大,样本量大于10的区域中除广东走阔2bp外,其余利差变化幅度均正在1bp及以内。总体来看,样本个券利差均值走阔1bp,65%的个券利差走阔,此中35%为被动走阔。可比口径下,区域利差变化环境取天然口径下根基分歧,除广东走阔2bp外其他区域利差变化幅度均正在1bp及以内。利差均值排名前5的区域别离为广东、沉庆、安徽、上海和湖北,别离为13bp、10bp、4bp、3bp、3bp。► 城投AA+级:天然口径下区域利差变化不大,样本量大于10的区域中除河南、新疆走阔2bp,、山东和上海走阔1bp外,其余利差均根基不变。总体来看,样本个券利差均值根基不变,60%的个券利差走阔,此中35%为被动走阔。可比口径下,区域利差均值变化幅度均正在1bp以内。利差均值排名前5的区域别离为山东、、新疆、河南和,别离为6bp、6bp、5bp、5bp、5bp。► 城投A:天然口径下区域利差变化不大,样本量大于10的区域中除广东走阔8bp、天津走阔3bp外,其余利差变化幅度均正在1bp及以内。总体来看,样本个券利差均值走阔1bp,54%的个券利差走阔,此中14%为被动走阔。可比口径下,区域利差变化环境取天然口径下根基分歧,广东省利差走阔8bp,系华发集团多支个券利差走阔6-37bp带动,天津市利差走阔3bp,样本中津城建多支个券利差走阔4-14bp。利差均值排名前5的区域别离为广东、沉庆、天津、山西和山东,别离为23bp、12bp、11bp、11bp、9bp。► 城投AA(2)级:天然口径下区域利差变化不大,幅度均正在2bp及以内。总体来看,样本个券利差均值根基不变,49%的个券利差走阔,此中3%为被动走阔。可比口径下,区域利差涨跌互现,省样本中城投多支个券利差收窄5bp摆布,天津市样本中滨建投多支个券利差收窄2-6bp。利差均值排名前5的区域别离为陕西、山东、云南、广西和河南,别离为27bp、17bp、16bp、14bp和14bp。► 城投AA-级:天然口径下区域利差大都走阔,样本量大于10的区域中,陕西、河南、云南别离走阔9、7、3bp,贵州收窄4bp,其余区域利差变化均不脚2bp。总体来看,样本个券利差均值走阔1bp,58%的个券利差走阔,此中9%为被动走阔。可比口径下,除云南、河南、江西走阔7、3bp,贵州收窄3bp外,利差变化的区域幅度均正在2bp及以内;此中云南省样本中,昆明轨道和昆明地盘多支残剩1。0年以内个券利差走阔幅度居前,正在29-36bp,河南省样本中禹州国资、信阳国信各有一支个券利差走阔21bp摆布,全体样本量较小,江西省样本中上饶立异相关个券利差走阔11bp摆布,贵州省样本中黔开投相关个券利差收窄13-23bp。利差均值排名前5的区域别离为贵州、陕西、云南、河南和四川,别离为59bp、58bp、39bp、36bp、32bp。12月全月来看,非金融信用债刊行额10610亿元、净融资额1395亿元,较上月13117亿元的刊行额和3258亿元的净融资额均有所下滑;同比来看,刊行量根基持平,但净融资额较着增加。需求方面,信用债ETF规模较着增加,叠加摊余成本法债基进入期对也信用债供给了必然需求支持。月初行情环绕政策博弈展开,全体情感偏弱,收益率上行;主要会议竣事后政策不确定性出尽,货泉政策宽松预期抬升,债市情感有所修复,但超长端逃涨动力不脚,叠加月末处所债超长端供给扰动,超长端收益率全体抬升;资金面全体平稳宽松,机构对短久期品种的偏好继续,短端取高档级中等久期品种收益率下行、曲线走陡,信用债表示不及利率,信用利差大都走阔。具体来看,自2025年11月28日至2025年12月31日,1、3、5、7、10年期国开债收益率别离下行7bp、下行2bp、上行1bp、上行2bp和上行3bp;信用利差方面,1、3、5、7、10年期AA别离走阔7bp、收窄1bp、收窄6bp、走阔4bp和走阔2bp,AA+级别离走阔7bp、1bp、4bp、9bp和4bp,A别离走阔7bp、7bp、6bp、9bp和5bp,1、3、5年期AA-级别离根基不变、走阔3bp和走阔2bp。1) 考虑现含评级后约六成行业利差走阔,大都系自动走阔;个券层面走阔占比56%,比例较11月变化不大。可比口径下,正在个券10支以上、评级为AAA-AA(含AA(2)及AA-城投)的行业中,利差均值走阔的行业占比为58%,相较11月份的61%差别不大,近两月均以自动走阔居多;利差上下波动幅度正在2bp以内的行业占比为84%,较上个月的91%有所下降。单支个券层面,全行业全评级可比口径下利差走阔的个券占比为56%,走阔比例较11月的53%变化不大。2) 分企业性质看,国企取非国企利差均走阔、国企表示较好,多个地产从体利差走阔幅度居前。按照企业性质划分,可比口径下,国企样本券利差均值走阔1bp,利差走阔个券占比为56%;非国企利差均值走阔5bp,利差走阔个券占比为66%。国企债刊行本量正在10以上且利差走阔幅度靠前的为中航产融,幅度为149bp,但对全数国企债利差干扰不大,此外华发实业、华侨城、保利成长、首开股份、中交房产、初创城发等多家房地产从体走阔幅度亦靠前;中建材股份、华电集团和中电桥利差收窄幅度靠前,别离为6bp、5bp和5bp。本月非国企刊行本量正在10以上且利差走阔幅度靠前的次要为豫园商城和龙湖,别离上行57bp和56bp,剔除后非国企利差走阔幅度收窄至3bp;利差收窄的从体幅度均不跨越1bp。3) 产方面,高评级利差以收窄居多,部门弱天分行业利差走阔幅度较大。可比口径下,AAA、AA+、A利差均值别离收窄1bp、走阔1bp和走阔3bp,利差走阔个券占比则别离为42%、61%和61%。分行业来看,可比口径下近九成行业利差变化幅度正在2bp及以内,利差收窄靠前的行业次要包罗中等天分的金融类行业和国企龙头集中的高天分行业,具体来说包罗:(1)AA资管可比口径下收窄4bp,所包含从体利差均收窄,幅度正在0-8bp;(2)AAA商业和基扶植备可比口径下利差收窄3bp,机械设备、煤炭和农业利差收窄2bp,截至2025岁暮,上述行业超额利差正在-7至-2bp,挖掘空间无限。利差走阔靠前的行业中,AA-多元金融受中航产融影响走阔110bp,AA和AA-房地产别离走阔16bp和26bp,AA-零售和AA-商业别离走阔12bp和10bp。4) 城投方面,区域利差涨跌互现,变化幅度正在2bp以内的省份占比84%,较上月的94%有所下滑。分省来看,以公募债为例,广东省和云南省利差走阔幅度靠前,别离为4bp和3bp;贵州省利差收窄幅度靠前,为4bp。分评级来看,各评级利差变化均不跨越1bp。可比口径下,AAA、AA+、AA、AA(2)和AA-利差均值别离走阔1bp、根基不变、走阔1bp、根基不变、走阔1bp,上述各品级城投债利差走阔的个券占比则别离为65%、60%、54%、49%、58%。可比口径下,AA-贵州、AA(2)和AA(2)天津利差收窄幅度靠前,别离为3bp、2bp和2bp,AA广东和AA-云南利差走阔幅度靠前,别离为8bp和7bp,此外AA-河南、AA天津和AA-江西走阔幅度亦靠前,正在3-4bp。瞻望后市,我们认为:当前经济苏醒根本仍待巩固,债券市场全体不具备大幅上行风险,全体或维持震动,可关心布局性机遇。考虑到债券供给节拍前置、信贷“开门红”以及春节前取现需求上升,可能对资金市场边际上带来阶段性压力,但估计央行仍将连结流动性合理丰裕,全体立场明白;市场情感方面,跟着基金费率落地,债市情感全体有边际改善,但权益取商品市场买卖较热、央行购债规模不及预期、就理财资金入市相关问题进行调研等要素均对债市情感构成必然,后续需关心股债跷板效应的持续影响;汇率阶段性走强,正在汇率连结合理平衡的下,货泉政策宽松空间有所打开。当前短久期品种利差已来到2024年以来5%及以下分位数的较低,且遭到资金取存单价钱束缚,进一步挖掘空间无限,中等久期优良品种亦来到10%以下程度,但正在曲线峻峭化行情下仍为防御性较好的选择;长久期品种正在震动市中需求削弱,但当前超长端收益率已来到关心区间以上,欠债端不变的机构可逢高结构票息资产同时博弈边际修复价值。分板块来看,我们认为:产方面,虽然当前利差空间次要存正在于部门中低品级行业,但防御性要求下仍对优良从体进行挖掘;房地产行业波动加大,风险偏好或愈加保守,可把握短久期品种估值波动中的买卖机遇;对于公益属性较强、外部支撑力度大、现金流取欠债端较为不变的行业,如电力、交运等,当前优良从体利差空间已相对无限,可正在从体根基面研究的根本上适度下沉或挖掘条目溢价;城投方面,当前仍处于政策护航期,我们认为正在化债从线下尾部区域风险压力有所、本色性违约风险仍低,但2028年当前到期的低天分城投债利差布局性分化或加大。2025年债市由单边牛市转为震动款式,全体呈现“N”字型走势,利率中枢抬升、信用债曲线形态走陡,大致可分为以下阶段:1)1月-3月中旬:资金面有所收紧,宽松预期批改,同时AI手艺激发权益市场升温,根基面数据提醒阶段性企稳,全体债市情感遭到,收益率较快上行;2)3月下旬-6月末:资金边际转松,“对等关税”超预期鞭策债市高位回落,后续摩擦频频但市场反映逐步趋于钝化,一揽子货泉政策出台、双下降地后长端利多出尽,曲线走陡,随后市场进入平平期;3)7月-9月:“反内卷”买卖升温、外部缓和信号导致市场风险偏好回升,权益取商品表示较好,股债翘板效应较着,9月基金发卖新规亦对债市情感形成冲击,收益率持续上行;4)10-12月:正在地缘风险扰动屡次、宽松预期频频、央行沉启国债买卖但力度无限、权益取商品市场波动放大、公募基金费率新规悬而不决等多沉要素影响下,债市连结震动,岁暮“抢跑”行情不温不火。信用利差全年低位运转、中枢下移,下半年起跟着市场预期分歧性逐渐加强,刻日布局分化特征较着,市场对长久期品种偏好下降,中短端表示更佳。

2025年行业利差以收窄为从。可比口径下,正在个券只数为10只以上、现含评级正在AAA至AA-的行业中,全年利差均值收窄的行业占比为76%,近六成行业利差变化幅度正在3bp以内。单支个券层面,全行业全评级可比口径下利差收窄的个券占比为52%,较2024年的73%较着下滑。产方面,分评级来看,中高档级利差小幅收窄。可比口径下,AAA、AA+、A利差均值别离收窄3bp、2bp、2bp,利差走阔个券占比别离为37%、49%和54%;AA-级利差均值走阔24bp、走阔个券占比56%,次要受中航产融相关个券利差走阔幅度正在450-490bp带动。可比口径下分行业来看,利差上行的行业次要集中正在低品级,走阔幅度靠前的行业有AA-多元金融和AA-基扶植备,别离走阔415bp和32bp,别离遭到中航产融和云建投影响。低品级表示相对凸起,下行幅度靠前的行业有AA-化工、AA-零售和AA有色金属,别离收窄54bp、32bp和27bp,但样本量均偏小,对统计构成必然干扰;此外AA+钢铁、AA电力、AA农业、AA商业和AA建建建材利差收窄幅度均正在10bp摆布。

2025年行业利差以收窄为从。可比口径下,正在个券只数为10只以上、现含评级正在AAA至AA-的行业中,全年利差均值收窄的行业占比为76%,近六成行业利差变化幅度正在3bp以内。单支个券层面,全行业全评级可比口径下利差收窄的个券占比为52%,较2024年的73%较着下滑。产方面,分评级来看,中高档级利差小幅收窄。可比口径下,AAA、AA+、A利差均值别离收窄3bp、2bp、2bp,利差走阔个券占比别离为37%、49%和54%;AA-级利差均值走阔24bp、走阔个券占比56%,次要受中航产融相关个券利差走阔幅度正在450-490bp带动。可比口径下分行业来看,利差上行的行业次要集中正在低品级,走阔幅度靠前的行业有AA-多元金融和AA-基扶植备,别离走阔415bp和32bp,别离遭到中航产融和云建投影响。低品级表示相对凸起,下行幅度靠前的行业有AA-化工、AA-零售和AA有色金属,别离收窄54bp、32bp和27bp,但样本量均偏小,对统计构成必然干扰;此外AA+钢铁、AA电力、AA农业、AA商业和AA建建建材利差收窄幅度均正在10bp摆布。 城投债方面,分评级来看,高档级利差小幅走阔、低品级利差收窄。可比口径下,AAA、AA+、AA、根基不变、收窄2bp、收窄4bp和收窄17bp,利差走阔个券占比别离为76%、49%、52%、45%和27%。可比口径下分区域来看,AAA广东正在深圳地铁的带动下利差走阔幅度靠前,为13bp,其余利差走阔区域可比口径下变化均正在5bp以内。利差收窄幅度靠前的区域集中正在低评级,AA-陕西、贵州、云南和山东利差收窄幅度正在35-45bp,AA(2)云南和AA天津利差收窄幅度正在25-30bp。

城投债方面,分评级来看,高档级利差小幅走阔、低品级利差收窄。可比口径下,AAA、AA+、AA、根基不变、收窄2bp、收窄4bp和收窄17bp,利差走阔个券占比别离为76%、49%、52%、45%和27%。可比口径下分区域来看,AAA广东正在深圳地铁的带动下利差走阔幅度靠前,为13bp,其余利差走阔区域可比口径下变化均正在5bp以内。利差收窄幅度靠前的区域集中正在低评级,AA-陕西、贵州、云南和山东利差收窄幅度正在35-45bp,AA(2)云南和AA天津利差收窄幅度正在25-30bp。